【谁主风云】民企、外企和国企近八年经营数据大比拼

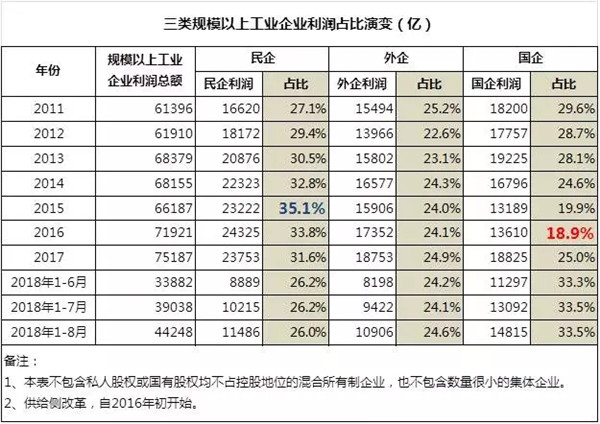

开门见山,从这三者的盈利能力开始比较。下图是2011年至2018年8月的规模以上工业企业(年销售产值2000万元以上)中民企、外企和国企的利润数据,数据来源为国家统计局的月度数据库。

注意上表中的三列占比演变数据。规模以上工业企业中,民企的利润占比从2011年到2015年呈现持续上升趋势,从27.1%上升到峰值的35.1%,然后,伴随着供给侧改革的实施,民企的利润占比持续下降,到2018年8月份下降到26.0%。外企的利润占比始终稳定在24%左右。而国企的利润占比演变规律则与民企刚好相反。从2011年的29.6%,下降到2016年的18.9%,此后伴随着供给侧改革,国企的利润占比迅速提升,到2018年8月份提升到33.5%。从这个角度上看,供给侧改革的核心意义,就是以原材料涨价为核心手段提升相应国有企业的利润,并减少民企的利润,也就是生产领域的利润再分配。

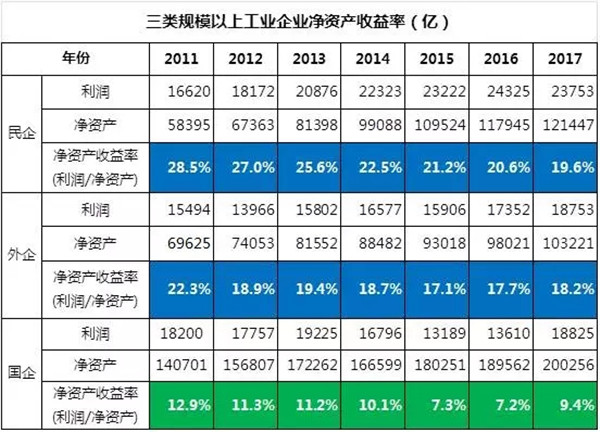

接下来要放上的数据,是规模以上工业企业中三类企业各自的净资产数据,数据来源为国家统计局月度数据库中的总资产数据-总负债数据。注意,这一组净资产数据本身没啥意义,重要的是,我们可以根据利润与净资产数据,来演算两组非常重要的数据:净资产收益率,以及更加重要的,利润转化为净资产率。所以下表各位可以不用细看,只需要稍微注意一下,国企的净资产规模比民企和外企的总和还要多,说明国企占有了最多的社会资源。

总利润÷净资产,就能得出一个很有意义的数据:净资产收益率。这个数据乃是反映企业经营效率的核心数据。通过比较民企、外企和国企的净资产收益率情况,我们就能清晰的知道,到底谁挣钱的能力更强。所以下表就是本文放出来的第一个大招。注意,本文后面还有两个大招,各位在看完下表后不要急着抨击某战五渣,因为后面还会有更加震撼的数据。

民企的净资产收益率从2011年的28.5%一直下降到2017年的19.6%,呈现持续下降态势,无从扭转。外企的净资产收益率从2017年的22.3%下降到2015年的17.1%之后就开始表现为相对稳定的态势,下跌趋势得以缓和,2017年回升至18.2%。国企则极为弱势,基本上没有挣钱能力,从2011年12.9%剧烈下降到2016年的7.2%之后,由于供给侧改革的呵护,2017年才勉强恢复到9.4%,但是挣钱能力依然很弱。整体来说,民企和外企的挣钱能力,令掌握了最多社会资源的国企望尘莫及。

在这里我必须强调的是,本文比较的,乃是规模以上工业企业的经营数据,国企之中所谓承担社会责任的企业,比如偏远地区的邮政电信部门,乃是服务类产业,并非工业企业。国有工业企业现在乃是纯粹的利润导向,早已不承担任何社会责任,医疗养老教育等原本国企会背负的负担,也早已全盘交给社会。因此,承担社会责任,并不能成为当下国有工业企业效率低下的借口。

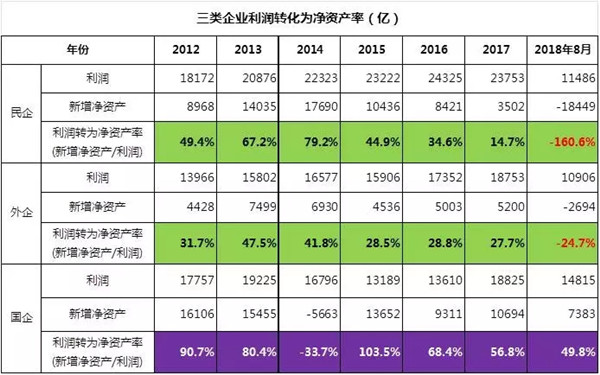

接下来的这一组数据比较,乃是本文的第二个大招:利润转化为净资产率。企业获得利润之后,要么用于企业本身的再投资再生产,以扩大企业规模,并带来企业净资产的增加。要么就是结算利润出场。一般而言,一个国家正常的经济政策,应该是鼓励企业将更多的利润用于再投资。也就是说,企业利润转化为净资产率越高,国家的宏观经济表现就越好。一旦企业家放弃再投资,纷纷将结算出来的利润用于炒房,或者干脆兑汇离境,那么,这个国家一定会陷入巨大的经济困局。

我们首先来看民企。民企的利润转为净资产率,从2012年到2014年还呈现上升态势,从49.4%提升到79.2%。这其实是非常不错的数据演变规律,照这么下去,民营企业家们维持着越来越旺盛的再投资热情,必将会承担起更大的经济发展责任。但此后形势突然逆转,到2015年就下降到了44.9%,到2017年已经下降到14.7%,再到今年1-8月份,规模以上民营工业企业挣了1.15万亿的利润,但是其净资产规模相对2017年底居然整体下降了1.84万亿(480891亿-499918亿)。这种净资产规模下降,只能解释为有大量的企业家选择减产乃至是停产,从“规模以上”这个总盘子里消失了。企业家们集体主动或被动选择了这个危险的方向,导致今年1-8月份的净资产转化率变成了一个负值,并且数值极大:-160.6%。

整体而言,从2012年至2018年8月,规模以上民营工业企业的总利润达到14.4万亿,而净资产增加规模仅4.5万亿。这之间近10万亿的差值,被民营企业家们结算了出来。在宏观经济政策层面既然不鼓励他们将利润用于再投资,兑汇离境又受到严格的限制,那么,企业家们剩下的唯一选择,就是炒房,拼命的炒房。这十万亿资金,就成为了撬起房价泡沫的最关键的砝码。

在外企方面,与民企一样,同样表现出越来越明显的再投资欲望减弱的趋势。2012-2013年,外企的再投资欲望稍微提升了一下,利润转化为净资产率从31.7%提升到47.5%,但此后的情况就不乐观了,2015年下降到28%之后维持了三年,到2018年1-8月份已经下降到了负值状态。与民企一样,2018年1-8月外企在获利1.1万亿的同时,净资产出现了减少,较2017年底减少了2694亿(100527-103221),这当然也是由于规模以上外企主动或被动减产乃至停产,导致外企总盘子的减少。这导致今年1-8月份的外企净资产转化率同样是一个负值:-24.7%。

整体而言,从2012年至2018年8月份,规模以上外资工业企业的利润总额10.9万亿,转化为净资产的规模为3.1万亿,余下的7.8万亿人民币,都被外资企业结算利润后离场。外资基本上没有参与我国的房地产盛宴,所以这七万余亿人民币资金基本上都只能兑汇离境。这就是我国在外汇储备以及汇率领域遭遇巨大压力的根本原因。我国的外汇储备因此减少了近万亿美元,而人民币汇率也因此下跌了约10%。

国企的净资产转化率无须多分析。在理解了上面关于外汇压力的来源数据之后,我们接下来要放第三个大招了:三类企业的净出口数据,也就是它们各自为国挣外汇的能力。在今时今日,这种能力的强弱,具有极其重要的价值,怎么高估都不过分。下表中的数据来源为海关总署月报。

(备注:本表不含集体企业进出口数据)

在解读上表之前我必须强调一次:从事货物进出口业务的国有企业,当然是制造型国企,正如前面所说,今时今日它们无须承担社会责任,相反,由于控制了原油、矿石和食品等关键大宗商品的垄断进口权,国有制造企业事实上相对民企和外企而言,具备巨大的成本优势。然而这种成本优势并没有转化为相应的生产能力,国企始终没有建立起深加工能力并形成最终的出口能力。

从2011年至2018年8月,民企的净出口占比长期维持在100%以上。外企的净出口占比虽然呈现持续下降趋势,从峰值的84.2%下降到2018年1-8月的23.6%,但也始终维持为正值。唯有国企,始终保持大规模的负值,始终是贸易逆差的提供者。

整体而言,2011年至2018年8月,民企的净出口规模合计38978亿美元,外企合计11818亿美元,而国企的数据令人大开眼界,合计-19717亿美元。我建议各位再认真的一个字一个字的读一下这个数据:-19717亿美元。然后我们再来好好思考一下:国企能不能建立起出口能力?如果国企最终无法建立出口能力,那么,国企还能干什么?

在本文的最后,我要放上一道来自于国家统计局年度数据库的饭后甜点,民营企业、外资企业和国有单位各自的就业人数。注意,这里不再是纯粹的工业企业,而是全部类型的企业,包括了第三产业和公务员体系。

总结起来,民企虽然生存艰难,但是提供了越来越多的就业岗位,其就业人数占比从2011年的19.2%提升到2017年的29.9%,民企乃是我大中国经济的顶梁柱;外企大致维持在6-7%之间,算是我大中国经济的定海针。唯有国有单位这边,即便包含了公务员在内,也无法提供足够的就业岗位,就业人数占比从2011年的18.7%坚定的下降到2017年的14.6%,只相当于民企的一半。总结起来看,占有了最多资源的国有企业在净资产收益率、净出口和就业这三方面同时表现出极度的弱势。

在本文的最后,我依然要按惯例放上我的经济改革建议:针对制造业企业定向减税。减税方案有两个:第一,制造业企业将利润用于再投资再生产的,投资额可以直接折抵所得税。第二,将制造业企业人员工资列入增值税抵扣项。本文所谈及的所有经济困局,都可以通过这两个建议得到解决。至于定向减税所带来的预计约1.5万亿左右的财政资金缺口,我建议同时向二手房买卖行为普遍征收个人所得税,不再予以免除。房价增值部分以20-50%的比例分档征收,以目前近十万亿的二手房市场规模而言,可轻易补足财政缺口。若能如此,善莫大焉!